Как правильно брать ипотеку

Каждая третья сделка на вторичном рынке жилья происходит сегодня с использованием ипотечных средств, утверждают специалисты. «Газета.Ru» выяснила, как избежать типичных ошибок, если берешь ипотеку, и как на ней не разориться.

Как выбрать банк

Если вы определились с квартирой и решили привлечь ипотечные средства, для начала нужно выбрать банк. При покупке квартиры в новостройке вы, скорее всего, увидите список аккредитованных банков, с которыми работает застройщик. Компания, занимающаяся реализацией объектов, как правило, старается максимально расширить число банков и включить предложения от всех ведущих игроков.

У покупателей есть возможность прийти со своим банком, однако шансы принятия стороннего банка для сделки не всегда особо велики.

Специалисты советуют отправить предварительные заявки в несколько банков, чтобы сравнить условия на конкретных примерах. Сделать расчет можно и самостоятельно: многие банки предлагают калькуляторы ипотеки на своих сайтах. Реальные выплаты могут отличаться, но примерную картину получить можно.

Необходимо уточнить все возможные дополнительные расходы, так как за низкой процентной ставкой может скрываться высокая стоимость страховки, комиссии и другие расходы.

Какие документы нужны

Список документов, необходимых для оформления ипотеки, может отличаться в зависимости от банка. Стандартный набор — это паспорт, справка 2-НДФЛ с места работы, ИНН, СНИЛС, справка по форме банка о дополнительных доходах, копия трудовой книжки, военный билет, свидетельства о браке и рождении детей, анкеты по форме банка.

Некоторые банки могут также запросить справки из психоневрологического и наркодиспансера. В отдельных случаях список документов, напротив, может быть уменьшен, например если вы являетесь зарплатным клиентом этого банка.

Если вы состоите в браке, документы придется собирать на двоих. Супруги автоматически становятся созаемщиками. С одной стороны, это преимущество: сумма кредита будет считаться по совокупному доходу, с другой стороны, вы обязаны оформлять имущество в совместную собственность, даже если этого не хотите.

После того как вы подадите все документы, вашу заявку начнут рассматривать. Как правило, это делается в другом регионе, чтобы избежать возможных подтасовок. С вами могут связаться по телефону и задать вопросы, как те, на которые вы уже отвечали в анкете, так и новые. Нужно быть готовым подтвердить указанные данные, рассказать о выбранной квартире.

Когда заявка одобрена, вы снова приходите в банк, на этот раз с документами по квартире. В офисе банка вы подписываете договор о кредитовании, а в офисе продавца недвижимости — договор купли-продажи или участия в долевом строительстве.

Как избежать ошибок

Основная ошибка заемщиков — попытка скрыть свою кредитную историю.

Банки все равно располагают всей необходимой информацией, а попытка обмануть кредитора негативно влияет на ход одобрения сделки. Заполняя часть анкеты о доходах и расходах, помните, что кредитная карточка — это тоже полноценный кредит, даже если вы ею не пользуетесь.

Здраво оцените свои финансовые возможности. Если у вас есть дети или пожилые родственники, при расчете максимальной суммы кредита это будет учитываться. Из вашего дохода будут вычтены расходы не только на вас, но и на всех иждивенцев. Просите только ту сумму, которую вам реально могут дать и которую вы реально можете оплатить.

Потратьте время на изучение информации о банках, не спешите выбирать самый известный.

Некоторые заемщики довольно узко смотрят на процесс выбора ипотечной программы и не берут в рассмотрение менее известные банки, которые нередко предлагают более выгодные условия, чем лидирующие на рынке банки. Менее крупные банки вызывают у людей недоверие и опасение их банкротства или отзыва лицензии, хотя в большинстве случае это никак не обосновано.

Покупая недвижимость на вторичном рынке, не пожалейте денег на юридическую проверку и страхование квартиры.

На рынке ипотечного кредитования известны случаи, когда, несмотря на проведение проверки, после покупки квартиры в кредит выяснялось, что она является юридически грязной. В результате квартира изымалась у нового собственника по суду, но при этом сохранялось ипотечное обременение. Чтобы не оказаться в такой ситуации, достаточно застраховать квартиру на полную стоимость на период исковой давности.

Заранее узнайте о возможности досрочного погашения ипотеки в выбранном банке, как часто можно вносить платежи больше оговоренных, через сколько лет можно закрыть кредит досрочно и нет ли за это штрафа.

Как сэкономить

Если у вас стабильный высокий доход, то самым логичным способом сэкономить будет взять кредит на меньшее количество лет. Размер выплаты будет выше, но стоимость кредита — проценты — в сумме будут меньше.

Можно выбрать дифференцированную форму платежей, благодаря которой при большом сроке кредитования объем переплат получается меньше.

Однако возможность выбора разных видов платежей предусмотрена в ограниченном количестве банков. В основном платежи аннуитетные, то есть равные, но доля выплаты по процентам и основному долгу в них меняется. Первые годы вы будете в основном платить проценты и только после середины срока соотношение изменится в пользу основного долга.

Таким образом, если у вас есть планы по досрочному погашению ипотеки, лучше хотя бы частично осуществить их в первые пару лет.

Для тех, кто оформляет кредит на длительный срок и не планирует его досрочное погашение, выгодным решением станет популярная в последнее время услуга, предполагающая снижение процентной ставки на 0,5–1,5 процентного пункта при внесении единовременного платежа в размере от 1,5 до 4% суммы кредита.

При этом снижение ставки можно также получить, если вы изначально готовы внести около 50% стоимости квартиры.

При выплате 35–40% стоимости приобретаемой недвижимости клиенту может быть предложена упрощенная схема кредитования, например без справки о доходах и представления двух документов.

Многие банки предлагают программы с плавающими ставками. Первые два-три года ставка является фиксированной и более низкой по сравнению со стандартными. После завершения этого периода ставка становится плавающей. Это определенный процент плюс ставка MosPrime — средневзвешенная ставка по десяти ключевым банкам. Такие кредиты стоит брать клиентам, которые намерены закрыть ипотеку досрочно.

Газета.ru

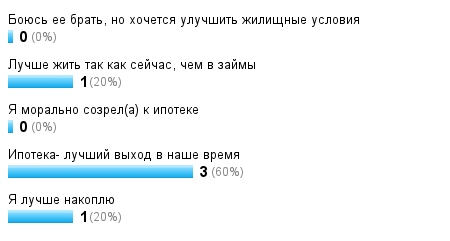

Как вы относитесь к ипотеке

Опрос завершен.

Боюсь ее брать, но хочется улучшить жилищные условия

0

(0%)

Лучше жить так как сейчас, чем в займы

1

(20%)

Я морально созрел(а) к ипотеке

0

(0%)

Ипотека- лучший выход в наше время

3

(60%)

Я лучше накоплю

1

(20%)

Всего проголосовало: 4

BB-код для вставки:

BB-код используется на форумах

|

|

HTML-код для вставки:

HTML код используется в блогах, например LiveJournal

|

|

Как это будет выглядеть?